Ներածություն. Վերջերս մաքուր բենզոլի վերին հոսանքի շուկան շարունակում է աճել, և ծախսերի կողմը ամուր հենարան է կապրոլակտամի շուկայի համար, և կապրոլակտամի շուկան հետևում է աճող միտմանը: Վերջին շուկայի հիմնական հենարանային ուժը դեռևս ծախսերի կողմն է, կանխատեսվում է, որ կապրոլակտամի շուկան մոտ ապագայում կգործի ուժեղ, և աճող ծախսերի շարունակական ուժը և ներքևի հոսանքի փոխանցման գործընթացը կքննարկվեն հետագա փուլում:

Հուլիսից ի վեր մաքուր բենզոլի շուկան խթանվել է բազմաթիվ գործոններով, ինչպիսիք են՝ հում նավթի գների աճը, սեփական առաջարկի և պահանջարկի կառուցվածքի բարելավումը և սպառման հարկի հետ կապված նորությունների ազդեցությունը էթիլբենզոլի պահանջարկի վրա, և մաքուր բենզոլի շուկան շարունակել է աճել: Sinopec մաքուր բենզոլի ցուցակագրված գինը ամսվա սկզբից 6200 յուան/տոննա է, որը բարձրացել է մինչև ներկայիս 6950 յուան/տոննա:

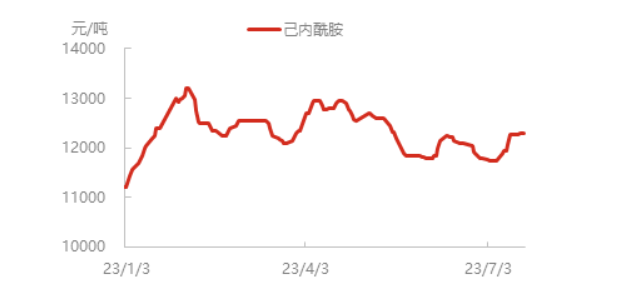

Մաքուր բենզոլի գինը շարունակում է աճել, կապրոլակտամի ձեռնարկությունների արժեքը բարձրացել է, և արտադրանքի գինը բարձրացել է։ Ներկայումս Արևելյան Չինաստանում կապրոլակտամի սպոտ գինը բարձրացել է մինչև մոտ 12300 յուան/տոննա, իսկ հյուսիսում կապրոլակտամի որոշ առաքումներ մի փոքր սահմանափակ են, իսկ ներքևի մատակարարման եռանդը նորմալ է վերելքի գործընթացում, և պոլիմերացման գործարանը հիմնականում հետևում է անհրաժեշտության դեպքում։

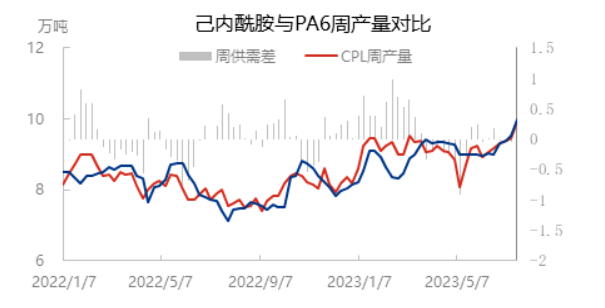

Luxi Chemical Industry-ի, Cangzhou Xuyang I փուլի և այլ սարքավորումների վերագործարկման հետ մեկտեղ կապրոլակտամի հզորությունների օգտագործման մակարդակը բարձրացել է մինչև 81.35%, բացառությամբ որոշ երկարաժամկետ կայանման սարքերի, որոնք դեռևս կայանման վիճակում են, մյուս սարքերը հիմնականում աշխատում են նորմալ: Այնուամենայնիվ, վաղ փուլում կապրոլակտամի ցածր պաշարների, ներկայիս շուկայի աճի միտումի և ներքևում մատակարարման ոգևորության պատճառով հյուսիսային հատվածում մատակարարումը դեռևս մի փոքր սահմանափակ է:

Վերջերս PA6 պոլիմերացման հզորության օգտագործման մակարդակը համաժամանակյա աճել է, մի կողմից՝ բարձր արագությամբ մանման ներքևի հատվածում պահանջարկի նախընտրությունը շարունակում է աջակցել պոլիմերացման մեկնարկին, մյուս կողմից՝ Luxi Chemical-ի վաղ կայանման սարքը աստիճանաբար վերագործարկվել է, և PA6 հզորության օգտագործման մակարդակը աճել է մինչև մոտ 76%, իսկ շաբաթական կտրատման և կապրոլակտամի շաբաթական արտադրությունը համաժամանակյա աճել է՝ հասնելով մոտ 100,000 տոննայի։

Նեյլոնե թելերի ներքին միջին բեռնվածությունը մնում է կայուն, և ներկայիս նեյլոնե թելերի ներքին միջին բեռնվածությունը կազմում է մոտ 79.5%: Ջիանսու և Չժեցզյան շրջաններում քիմիական մանրաթելերի գործվածքի համապարփակ շահագործման մակարդակը կազմել է 63.47%, ինչը 0.40%-ով պակաս է նախորդ շաբաթվա համեմատ: Գործվածքի արտադրությունը սկսել է փոքր անկում, բայց ընդհանուր փոփոխությունը փոքր է, ներկայիս տերմինալային գործվածքը չի ազդվում էներգիայի բաշխումից, ներքևի հատվածի օգտագործողները հիմնականում սպասում են ներքին և արտաքին առևտրի նոր միասնական կենտրոնացված թողարկմանը:

Ամփոփելով՝ կապրոլակտամի ներկայիս շուկայի աջակցության հզորությունը գալիս է ծախսերի կողմից, կապրոլակտամի և PA6 պոլիմերացման հզորության օգտագործման մակարդակը համաժամանակյա աճել է, կապրոլակտամի առաջարկն ու պահանջարկը հիմնականում հավասարակշռված են, և սպասվում է, որ կապրոլակտամի շուկան մոտ ապագայում ուժեղ կլինի: Ստորին մանվածքային դաշտը համեմատաբար կայուն է, և հումքի պահանջարկի սպասումներում էական փոփոխություն չկա, և բարձր արագությամբ մանվածքային դաշտը դեռևս կարող է հետևել: Ավանդական տեքստիլ ոլորտը դեռևս դանդաղ է հետևում, և մատակարարման և մրցակցային ճնշման աճի հետ մեկտեղ դեռևս կա դիմադրություն բարձր գների ներքև փոխանցմանը: Հետագա փուլում դեռևս անհրաժեշտ է ուշադրություն դարձնել ծախսերի աճի շարունակական հզորությանը և ստորին հոսքին փոխանցման գործընթացին:

Հրապարակման ժամանակը. Հուլիս-27-2023