1. Հում բենզոլի արտադրության վերլուծություն տարվա առաջին կիսամյակում

2020 թվականին կենտրոնացված հզորությունների կրճատումն ավարտվում է, և կոքսացման հզորությունը պահպանել է զուտ նոր միտում 2021 թվականից ի վեր: 2020 թվականին կոքսացման հզորությունների 25 միլիոն տոննա զուտ կրճատում, 2021 թվականին կոքսացման հզորությունների 26 միլիոն տոննա զուտ աճ և 2022 թվականին մոտ 25.5 միլիոն տոննա զուտ աճ։ 2023 թվականին, կոքսացման շահույթի և ներքևի պահանջարկի ազդեցության պատճառով, որոշ նոր կոքսացման արտադրական հզորությունների շահագործման ժամկետը հետաձգվել է: 2023 թվականի հունիսի 30-ի դրությամբ, 2023 թվականին վերացվել է 15.78 միլիոն տոննա կոքսացման արտադրական հզորություն, և ավելացվել է 15.58 միլիոն տոննա՝ 200,000 տոննա զուտ վերացմամբ: Ակնկալվում է, որ 2023 թվականին կվերացվի 48.38 միլիոն տոննա կոքսացման արտադրական հզորություն՝ 42.27 միլիոն տոննա աճով և 6.11 միլիոն տոննա զուտ վերացմամբ: 2023 թվականի առաջին կեսին արտադրական հզորությունը քիչ է փոխվել նախորդ տարվա համեմատ։

2022 թվականի առաջին կեսին հում բենզոլի արտադրության/գործարկման փոփոխությունների համեմատական աղյուսակ։ Միավոր՝ տոննա, %, տոկոս։

2023 թվականի առաջին կեսին Չինաստանում կոքսինգային կայանների կողմից բենզոլի հում արտադրությունը կազմել է 2.435 միլիոն տոննա, ինչը նախորդ տարվա համեմատ աճել է 2.68%-ով։ Տարվա առաջին կեսին հզորությունների միջին օգտագործման մակարդակը կազմել է 73.51%, նախորդ տարվա համեմատ՝ -2.77%։ 2023 թվականի առաջին կեսին կոքսինգային հզորությունների զուտ վերացումը կազմել է 200,000 տոննա, և ընդհանուր արտադրական հզորությունը մեծ տատանումներ չի ունեցել նախորդ տարվա առաջին կեսի համեմատ։ Սակայն, տարվա առաջին կեսին կոքսինգային շահույթի և պահանջարկի ազդեցության տակ կոքսինգային ձեռնարկությունները չեն կարողացել արտադրել ամբողջ հզորությամբ, և հզորությունների օգտագործումը նվազել է, սակայն շուկան սկսել է զգալիորեն տարածաշրջանային դառնալ։ Կոքսինգային ածուխի հիմնական արտադրողական տարածքը հիմնականում կենտրոնացած է Հյուսիսային Չինաստանում, Շանսիի կոքսինգային ձեռնարկությունների ծախսերի վերահսկողությունը համեմատաբար հեշտ է համեմատած այլ տարածքների հետ, Հյուսիսային Չինաստանի առաջին կեսին, Արևելյան Չինաստանում շահագործման տեմպերը էականորեն չեն փոխվել, սակայն հյուսիսարևմտյան տարածքում արտադրության լուրջ սահմանափակումներ կան, ուստի չնայած հզորությունների օգտագործման մակարդակը նվազել է, բենզոլի հում արտադրությունը աճի հիմնական պատճառն է։ Այնուամենայնիվ, ներկայումս հում բենզոլի արտադրությունը, հում բենզոլը դեռևս գտնվում է խիստ մատակարարման վիճակում։

2. Հում բենզոլի սպառման վերլուծություն տարվա առաջին կիսամյակում

Բենզոլի հիդրոգենացման ձեռնարկությունների սպառման վիճակագրությունը 2023 թվականի առաջին կիսամյակում Միավոր՝ տասը հազար տոննա

Բենզոլի հիդրոգենացումը 2023 թվականի առաջին կեսին նոր/վերագործարկման արտադրական հզորությունների աղյուսակ Միավոր՝ 10,000 տոննա/տարի

2023 թվականի առաջին կեսին բենզոլի հիդրոգենացման կայանի հումքի սպառումը կազմել է 2,802,600 տոննա, ինչը 9.11%-ով ավելի է։ Ամենաբարձր արժեքը գրանցվել է մայիսին՝ ամսական սպառումը կազմելով 50.25 միլիոն տոննա, նույն շահագործման տեմպը հանգեցրել է նաև հում բենզոլի գնի աճի, տարվա առաջին կեսին ամենաբարձր գինը նույնպես ապրիլին է։ Հիմնական պատճառն այն է, որ շահույթի աճը հանգեցրել է բենզոլի հիդրոգենացման ձեռնարկությունների շահագործման տեմպի աճի, բացի այդ, երկու երկարաժամկետ դադարեցված սարքերի վերագործարկման համար միջոցներ են ներարկվել, Տանգշան Սյույանգի II փուլի գործարանը շահագործման է հանձնվել, ինչը մեծացրել է հում բենզոլի սպառումը, բայց նաև դրական աջակցություն է ցուցաբերել հում բենզոլի գնի աճին։

3, հում բենզոլի ներմուծման վերլուծություն

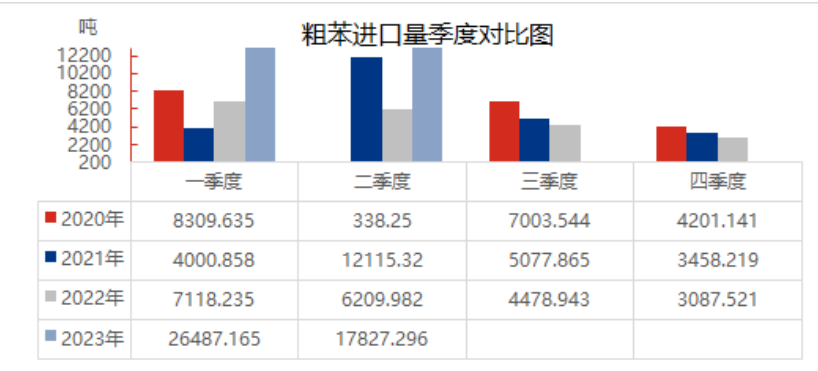

Հում բենզոլի ներմուծման տվյալները 2023 թվականի առաջին կիսամյակում

2023 թվականի առաջին կեսին Չինաստանում հում բենզոլի ներմուծումը զգալիորեն աճել է՝ նախորդ տարվա համեմատ կազմելով +232.49%: Առաջին կեսին հում բենզոլի ներքին շուկան գտնվել է պակասի վիճակում, շատ կոքսի ձեռնարկություններ գտնվում են շահույթի և վնասի եզրին, ձեռնարկությունների ոգևորությունը բարձր չէ, իսկ հում բենզոլի արտադրությունը փոքր է։ Բենզոլի հիդրոգենացման կայանի պահպանումը և վերագործարկումը պահանջարկի կողմից զգալիորեն մեծացրել են բենզոլի հիդրոգենացման ձեռնարկությունների գործարկումը, և պահանջարկը մեծ է, հում բենզոլի ներքին մատակարարումը սահմանափակ է, իսկ հում բենզոլի ներմուծման աղբյուրների լրացումը որոշ չափով մեղմացրել է ներքին պակասի ճնշումը։ Բացի այդ, առաջին կեսին ներմուծման աղբյուր հանդիսացող երկրները, բացի Վիետնամից, Հնդկաստանից, Ինդոնեզիայից, Օմանից, փետրվարից ի վեր Օմանից ներմուծվել է 26992.904 տոննա հում բենզոլ, սակայն սպառման հոսքը չի անցել բենզոլի հիդրոգենացման ձեռնարկություններ։ Բացառելով Օմանի ներմուծումը, տարվա առաջին կեսին բենզոլի ներքին ներմուծումը կազմել է +29.96%՝ նախորդ տարվա նույն ժամանակահատվածի համեմատ։

4, հում բենզոլի մատակարարման և պահանջարկի հաշվեկշռի վերլուծություն

Շահույթի և շրջակա միջավայրի գործոնների սահմանափակմամբ, հում բենզոլի արտադրությունը սահմանափակ է, չնայած ներմուծումն աճել է, սակայն ընդհանուր մատակարարումը դեռևս պակաս է վերամշակման սպառումից։ Տարվա առաջին կեսին, բենզոլի հիդրոգենացման ձեռնարկությունների շահույթի աճի ազդեցությամբ, վերագործարկվեցին որոշ փակ ձեռնարկություններ, և մեկը մյուսի հետևից արտադրության մեջ մտան նոր նախագծեր, և հում բենզոլի սպառումն աճեց։ Ներկայիս առաջարկի և պահանջարկի տարբերությունից ելնելով՝ տարվա առաջին կեսին առաջարկի և պահանջարկի տարբերությունը կազմել է -323,300 տոննա, և հում բենզոլի պակասորդը շարունակվել է։

Ջոյս

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, Չինաստան

Հեռախոս/WhatsApp՝ + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Հրապարակման ժամանակը. Հուլիս-05-2023