Հյուսիսի մեծ մասում ձյան տեղումների պատճառով շուկայի վերջերս փակվելը սկսեց զովանալ, և գործարանի նոր ճնշման հավաքածուն հարվածներ է հասցնում, և այս փուլի կրճատման գինը աստիճանաբար աճում է, և տեղական օդային և գլխավոր ձեռնարկությունների կայանատեղիի մատակարարումը, կարծես, շուկային որոշակի խթան չի տալիս բարձրանալու համար, և ներքևի արդյունաբերությունը անընդհատ պահում է շուկայի գինը, և շուկայի հատակը աստիճանաբար ընկնում է հատակի տակ: Թույլ առաջարկի և պահանջարկի պայմաններում գործարաններն ու առևտրականները նույնպես սկսեցին խաղալ խաղը:

Մինչև դեկտեմբերի 19-ը ներքին միզանյութի ձեռնարկությունները ճնշման տակ էին բանակցային գինը իջեցնելու համար, գնի իջեցումն ավելի մեծ էր հոսանքն ի վար, և առևտրականները ավելի շատ ջանքեր էին գործադրում գնելու համար, որոնցից Հենանի ձեռնարկությունների գործարանային գործարքի գինը մոտ 2350-2380 յուան/տոննա էր, Լինյիի շուկայում գործարքի գինը մոտ 2440-2450 յուան/տոննա էր, հիմնական տարածաշրջանային գործարքները լավի ակնհայտ նշաններ ունեին, կարճաժամկետ ստորին աջակցության աստիճանաբար ի հայտ եկավ, շուկան կարո՞ղ է հաջողությամբ կոտրել սառույցը։

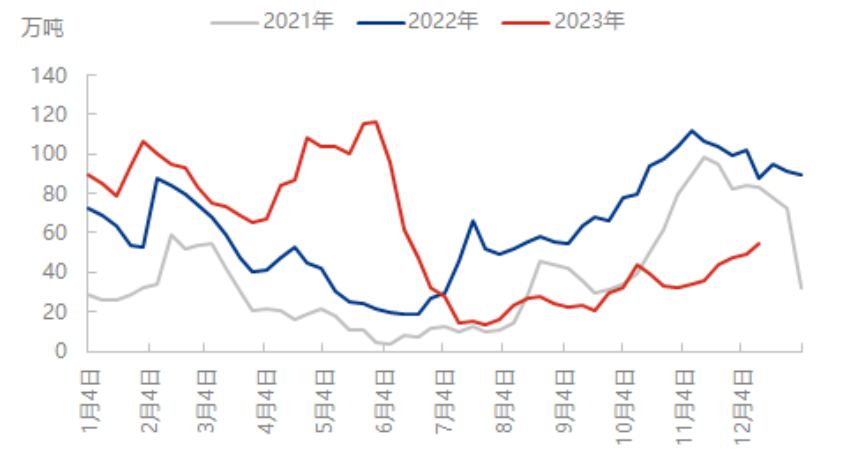

Տեղադրված կայանատեղիների առաջարկը նվազել է, իսկ պահանջարկը՝ անփոփոխ

Վաղ գազային ձեռնարկությունների սպասարկման պլանի աստիճանական վայրէջքի պայմաններում, Nissan-ի երկար սպասված անկումը վերջապես կատարվեց. դեկտեմբերի 19-ի դրությամբ, միզանյութի արդյունաբերության օրական արտադրությունը կազմեց 161,800 տոննա, ինչը նախորդ աշխատանքային օրվա համեմատ 0.68 միլիոն տոննայով պակաս է, ինչը 14,800 տոննայով ավելի է նախորդ տարվա նույն ժամանակահատվածի համեմատ: Չնայած մատակարարման կողմի անկումը կարճ ժամանակահատվածում մեղմացրել է շուկայի լարվածությունը, այս պահին գների աջակցության ուժի վրա ակնհայտ ազդեցություն չկա: Նախ, չնայած մատակարարման կողմը այս պահին նվազել է, այն դեռևս բարձր մակարդակի վրա է նախորդ տարվա համեմատ, և երկրորդ, գազի գլխավոր ձեռնարկությունների սպասարկման նորությունների վաղաժամկետ հրապարակման շնորհիվ, արդյունաբերությունը նախապես մարսել է դրական աճի կետը, ուստի շուկան դեռևս համեմատաբար զգույշ է: Չնայած բարդ պարարտանյութերի ձեռնարկությունները ներկայումս գտնվում են արտադրության սեզոնում, արտադրության պլանի շրջանակներում ծախսերի և մեկ ճնշման պատճառով սկսեցին նվազել, որոշ տարածաշրջանային բարդ պարարտանյութերի գործարաններ սկսեցին ունենալ կայանման պլաններ, փուլային լրացումը հիմնականում հիմնված է միայն կարիքի վրա, պահանջարկի կատարողականը դժվար է աջակցել, գները շարունակում են աճել:

Չնայած պաշարները կուտակվել են, ընդհանուր սպոտ մատակարարումը կառավարելի է

Վերջին ժամանակահատվածների պաշարների տվյալները ցույց են տալիս, որ ներքին միզանյութի ձեռնարկությունների պաշարները դանդաղ աճի միտում ունեն, բայց քանի որ հոսանքն ի վար պաշարները և սոցիալական պաշարները համեմատաբար ցածր են, ուստի երբ գործարանը բարձրացնում է գների նվազումը, պաշարների փոխանցումը սկսում է արագանալ: Օրինակ, շուկայական այս ալիքի միտման վրա, որը ազդվել է նախորդ օրերի անձրևոտ և ձյունառատ եղանակից, հյուսիսային շրջանների մեծ մասում գործարանների հոսքը անբավարար է, և պաշարները ցույց են տալիս աճի միտում, բայց գների կտրուկ անկումը ավելի շատ ուշադրություն է գրավել հոսանքն ի վար գնումների վրա, ինչպես նաև որոշակիորեն մեղմացրել է գործարանային պաշարների աճի վրա ճնշումը, և ներկայիս պաշարները դեռևս ցածր մակարդակի վրա են նախորդ տարվա նույն ժամանակահատվածի համեմատ:

Ընդհանուր առմամբ, չնայած գների անկմանը, որոշակիորեն աճել է արդյունաբերության գնորդական հետաքրքրությունը, սակայն գնման գների մեծ մասը ցածր է, և բարձր գների դիմադրությունը դեռևս գոյություն ունի։ Կարճաժամկետ հեռանկարում նոր գործարանային պատվերների ճնշումը մեծանում է, չնայած գների անկումը սահմանափակ է զարգացման աջակցությամբ, սակայն շուկան չունի շարունակական հետևողականություն ցուցաբերելու կարողություն, և որոշ ցածր գներ աստիճանաբար բարձրանում են, և շուկան ունի փակուղու ավելի շատ նշաններ, նախքան որևէ ակնհայտ լավ նորություն չլինի։

Հրապարակման ժամանակը. Դեկտեմբերի 22-2023